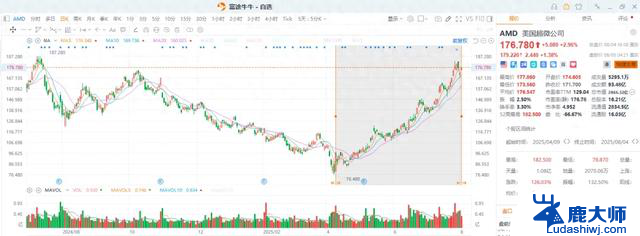

AMD:静悄悄涨一倍,人称小寒武纪,热度飙升!

有意思的是,在过去两年AI浪潮里最惨的一家AMD,自今年4月份低点以来也涨了一倍。

从K线图上看,AMD先从去年10月份AI最火热的时候跌了50%,再从今年AI最惨的位置涨了1倍,回到去年10月份的位置。

1.大家可能好奇为什么AMD涨那么多,是不是拿到什么AI大订单了?

这个问题要今晚业绩会上让CEO苏妈来给指引,从各家外资行跟踪来看,各种说法都有。

有的说AMD可能已经拿到AI订单了,并且近期传出AMD产品在涨价;也有的说,可能明年才能拿到部分订单;甚至有更激进的观点说,未来AMD能拿到AI推理卡20-30%的市场份额,能抢NVDA的市场。

为什么预期差那么大?正是因为云厂商对算力的需求太强劲,而NVDA的产能在短时间内没法满足各家厂商,但大家都等着卡用,所以就有一些外溢订单给到ASIC或者是AMD的推理卡。

这样看,这逻辑是不是似曾相识?同样是你们买不到NVDA的卡,那可能就会来买AMD的卡,当NVDA涨的越多,AMD也同样利好的剧本。

2.但究竟有没有订单?各家外资行都是你猜我猜大家一起猜...

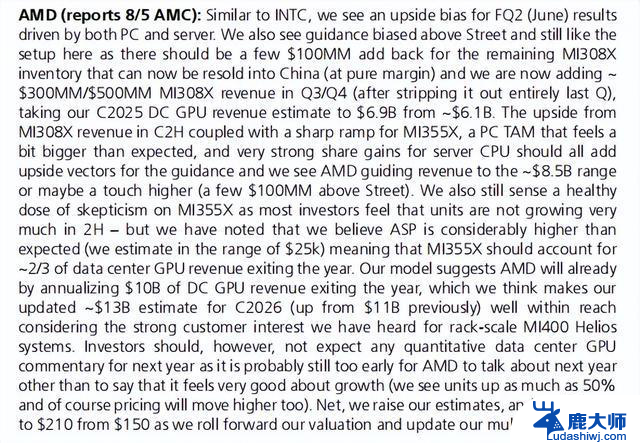

比如,UBS在报告里提到,得益于PC和数据中心的推动,二季度的业绩有上行趋势,最乐观的预估26年DC收入有130亿美金,大概就是较今年翻一倍的水平。

UBS称,产品涨价是真的,剩余的MI308X库存可以转卖到中国,按纯利润率计算,有可能带来1亿美元的净利润。

但投资者不应期望会看到更多明年关于GPU的指引,因为对AMD来说,现在谈论明年还为时尚早。不过,我们预计销量将增长50%,价格也会随之走高,将AMD的目标价从150美元上调至210美元。

从UBS的态度来看,现在就是不管有没有AI订单。AMD这位置已经足够便宜了,假设接下来真能拿到AI订单,2000多亿市值的AMD跟四万亿美元市值的NVDA相比,这个想象空间是很大的。

当然,AMD不能完全对标NVDA来给估值,现在还是想象时间,大家就猜究竟有没有AI订单?要是有的话,只给10%的市场份额,都够AMD困境反转了。

3.市场上流传AMD最乐观的叙事

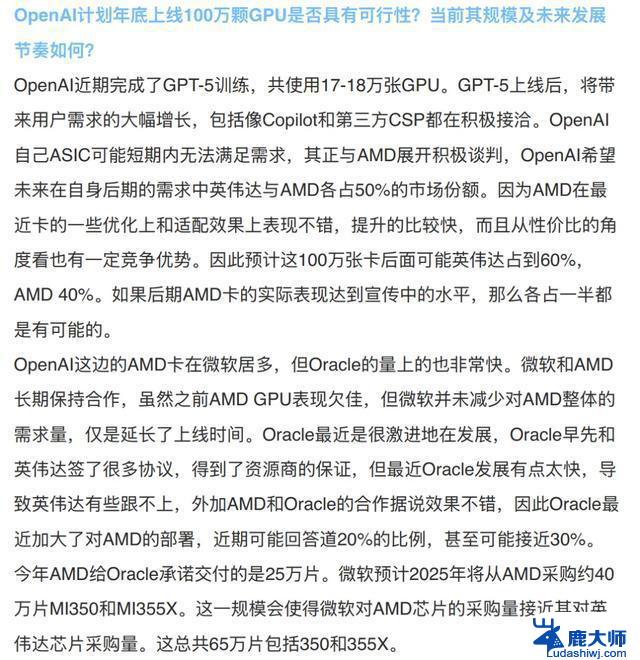

有专家访谈称OpenAI自己ASIC可能短期内无法满足需求,在跟AMD谈判,OpenAI希望未来在自身后期的需求中英伟达与NVDA各占50%的市场份额。

因为AMD最近在卡的一些优化和适配上表现不错,提升的比较快,而且从性价比的角度看也有一定优势,预计100万张卡,后面可能英伟达占60%,AMD占40%。

如果后期AMD的卡实际表现达到宣传中的水平,那各占一半都是有可能的。

这份激进的小作文纪要还提到,AMD和甲骨文承诺交付25万片。微软预计从AMD采购约40万片的MI350和MI355,这规模将达到NVDA的采购量,这总共65万片包括350和355X。

这份纪要的真实性暂时未知,但如果对照外资行的反馈来看,应该是没有那么大数字的,因为如果真达到跟NVDA一样的采购量,不可能现在市场上还是你猜我猜的阶段...

假设这份纪要是真的,或者里面数字有一半是真的,那现在AMD还是很便宜,甚至再涨50%都不过分...

所以,今晚AMD业绩会就是最大预期差的时候,猜测几个剧本。

1.真有订单,业绩表现不错,但订单没那么多。可能市场消化一下接着涨,说不定明年就多订单了?

2.真有订单,指引业绩都超预期,那马上涨5-10%都有可能。

3.最惨的结局,指引没多少订单,收入符合买方预期,那可能就要跌一些回去了。

不过,从4月份到现在涨了一倍,肯定是有道理的。

至少AMD的市值不贵,推理需求持续爆发。而AMD还真有推理卡,理论上数据跟NVDA的差距不是特别大,未来还有卖给中国互联网股的催化,相比起4万亿的NVDA,1万亿的博通,现在2800亿市值的AMD对比起来市值过于低了。

这样的困境反转逻辑,只要验证到一部分订单是真实的,那估值模式马上就从困境反转切换为成长股了,这个故事的真实性可能是50%,但故事的赔率远远高于50%,甚至赔率超过100%都不夸张。

从期权隐含波动率来看,市场预计今晚财报波动率在±8.4%左右,等等看今晚财报揭晓,究竟各家外资行猜的对不对。