拆解英伟达产业链:核心供应商、生态布局与投资机会

中商情报网讯:英伟达(NVIDIA)1993年成立于美国加利福尼亚州圣克拉拉,是全球领先的人工智能计算公司,设计并制造图形处理器(GPU)、数据中心加速芯片及全栈AI软件工具。

一、产业链

英伟达产业链上游为软硬件及技术支撑,包括服务器整机制造、先进封装、PCB、光模块、散热与电源管理、芯片测试与材料、算力租赁、机器人硬件、高端材料、高速连接、GPU、国产替代芯片等;中游为英伟达产品及解决方案,包括云服务、数据中心、嵌入式系统、游戏和创作、显卡、笔记本电脑、专业工作站、人工智能、云和数据中心、设计和仿真、高性能计算、机器人和边缘AI、智能汽车等;下游为技术落地及应用,包括AI模型训练与工业、仿真平台、超算基础设施、边缘智能终端、实时图形与AI增强、移动算力载体、超算集群互联、创作与传播工具链。

资料来源:中商产业研究院整理

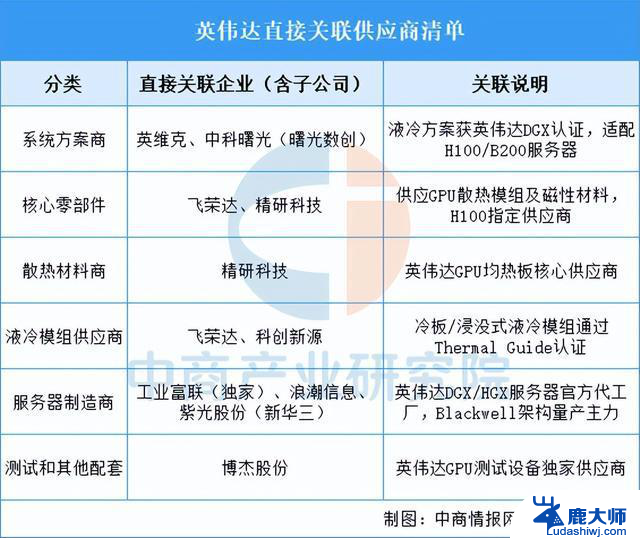

二、英伟达国内供应商重点企业

英伟达直接关联供应商聚焦液冷技术、核心零部件与服务器制造三大领域:液冷方案商英维克及中科曙光子公司曙光数创通过DGX认证,核心零部件商飞荣达供应GPU散热模组、精研科技提供均热板(均获ThermalGuide认证)。服务器制造商工业富联(独家)、浪潮信息和紫光股份子公司新华三为DGX/HGX服务器量产主力,博杰股份则作为GPU测试设备独家供应商完成品控闭环——所有企业均需通过英伟达官方DGX-ready/HGX-certified认证,形成技术绑定的国产化供应链体系。

资料来源:中商产业研究院整理

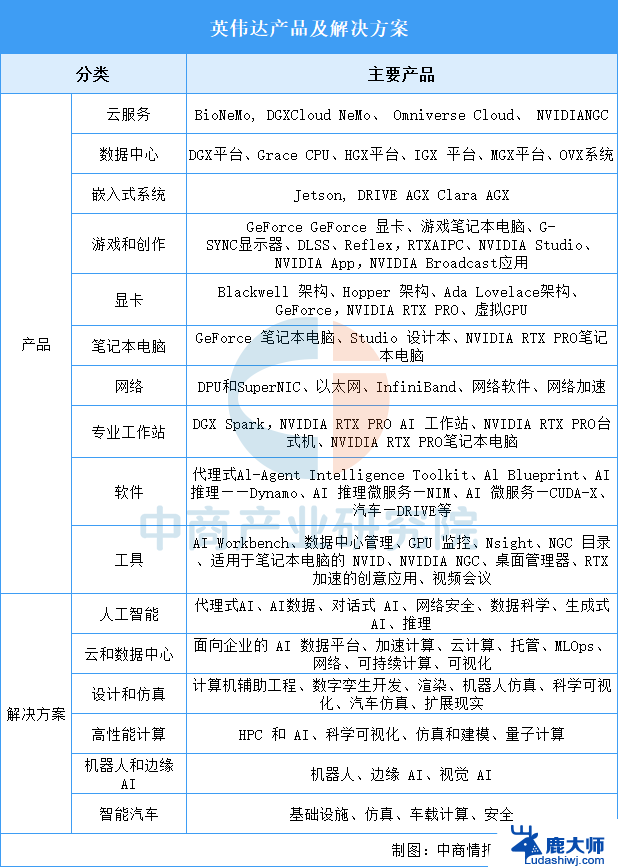

三、英伟达产品领域分析

1.主要产品及解决方案

英伟达通过硬件产品线(覆盖数据中心GPU、专业工作站、嵌入式系统及消费级显卡/笔记本)与全栈软件工具(如CUDA-X微服务、NGC开发平台),构建了面向人工智能、云数据中心、工业仿真、边缘计算等六大领域的垂直解决方案。实现从底层算力支撑到行业场景化落地的技术闭环。

资料来源:中商产业研究院整理

2.独立显卡

(1)出货量

截至2025年,英伟达独立显卡以Blackwell架构的RTX50系列为核心,凭借DLSS4多帧生成技术(游戏帧率提升3-8倍)和无可匹敌的光追性能稳居全球市场主导地位。近年来,全球独立显卡出货量保持增长趋势,中商产业研究院发布的《2025-2030年全球及中国独立显卡行业研究及十四五规划分析报告》显示,2024年全球独立显卡出货量约为3550万片,同比增长14.15%。中商产业研究院分析师预测,2025年全球独立显卡出货量将接近4000万片。

数据来源:Jon Peddie Research、中商产业研究院整理

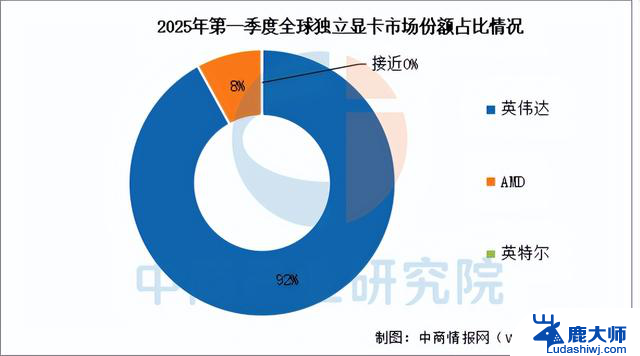

(2)竞争格局

2025年第一季度,英伟达独立显卡在全球的市占率达92%,创历史新高,主要依靠RTX 50系列(Blackwell架构)的技术优势。AMD市场份额约8%,英特尔接近0%。

数据来源:Jon Peddie Research、中商产业研究院整理

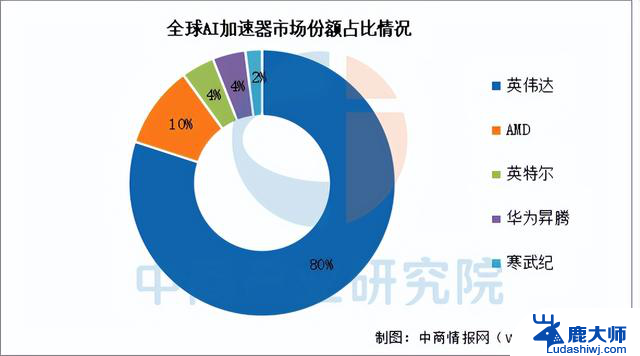

3.AI加速器

在全球AI加速器市场,英伟达的统治地位更为显著,其市场份额超过80%。这一压倒性的优势主要得益于其专为AI计算设计的GPU架构(如Ampere、Hopper和最新的Blackwell),以及围绕CUDA构建的成熟且庞大的软件生态系统。

数据来源:中商产业研究院整理

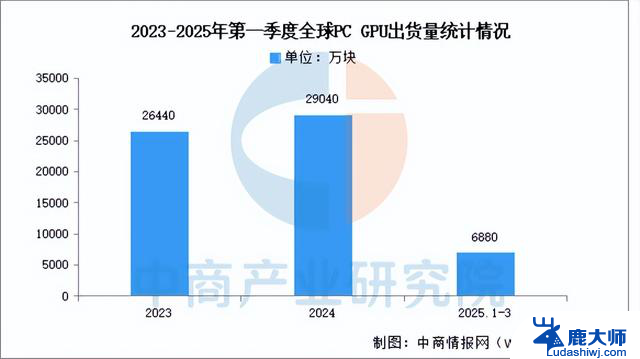

4.PC GPU

(1)出货量

PCGPU在英伟达产品体系中扮演着技术试验场、生态入口与战略协同枢纽的角色,虽非营收主体,却是其全栈技术落地的关键基础。中商产业研究院发布的《2024-2030年中国GPU服务器行业市场现状调研及发展趋势预测研究报告》显示,2025年第一季度全球PC GPU出货量6880万块,同比下降1.6%,环比下降12%。

数据来源:Jon Peddie Research、中商产业研究院整理

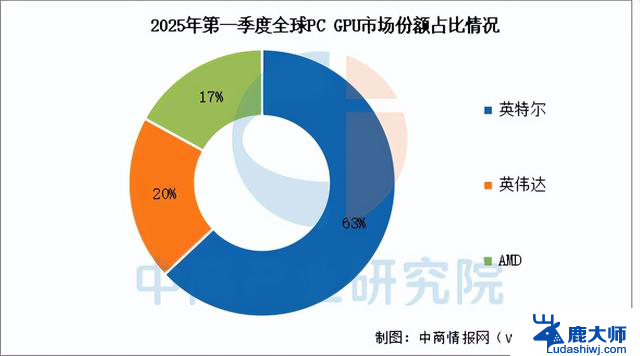

(2)竞争格局

在2025年第一季度,英特尔排名第一,市场份额约为63%,环比下降2.1个百分点;英伟达增加3.6个百分点,约占整体市场的20%;AMD市场份额约为17%,环比下降1.6个百分点。

数据来源:Jon Peddie Research、中商产业研究院整理

四、英伟达经营情况

1.营收及归母净利润

英伟达早期专注于图形芯片设计业务,随着公司技术与业务发展,已成长为一家提供全栈计算的人工智能公司,致力于开发CPU、DPU、GPU和AI软件,为建筑工程、金融服务、科学研究、制造业、汽车等领域的计算解决方案提供支持。

2025年第一季度山西营业收入440.62亿美元,同比增长69.18%;实现归母净利润187.75亿美元,同比增长26.17%。

数据来源:中商产业研究院整理

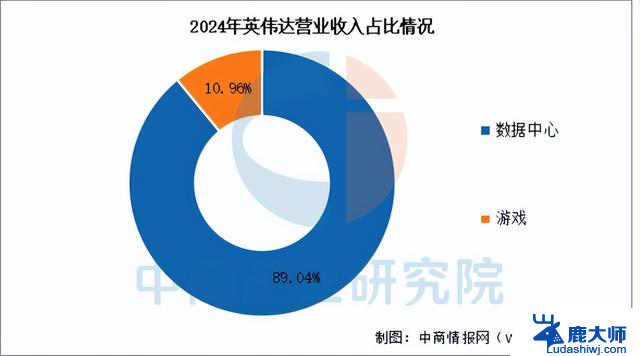

2.营收占比

在AI等需求的带动下,英伟达数据中心业务(Compute+Networking)的营业收入占比达89.04%,占据主导地位,而游戏业务的占比被挤压至10.96%。

数据来源:中商产业研究院整理

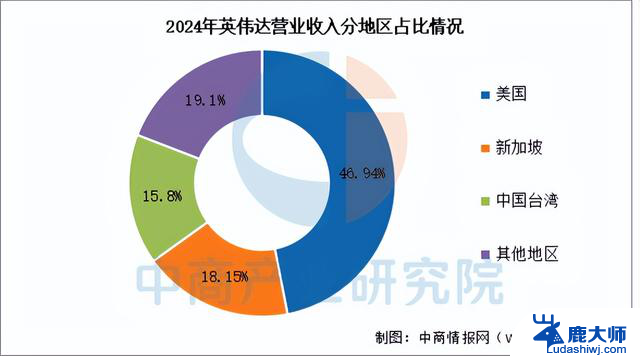

3.营收地区分布

2024年,英伟达收入有46.94%来自美国,约为612.57亿美元。新加坡和中国台湾营收占比相差较小,分别占比18.15%和15.8%。

数据来源:中商产业研究院整理

五、技术落地及应用情况

以超算基础设施(如GraceHopper集群)和AI平台(如BioNeMo)为底座,支撑工业仿真、科研模拟等复杂场景;通过移动算力载体(RTXPRO笔记本)和边缘智能终端(JetsonAGX)将算力延伸至物理世界边缘层;依托实时图形增强(DLSS4)与创作工具链(Omniverse)赋能内容生产,最终以超算集群互联(InfiniBand)实现全域算力高效协同,构建“基础算力→边缘感知→行业赋能→跨域协同”的四级穿透式落地体系。

资料来源:中商产业研究院整理

六、英伟达发展前景

1.技术领导力与全栈生态持续强化

英伟达凭借Blackwell架构(GB200/GB300)和Rubin路线图(2026-2027年)巩固算力优势,通过FP4精度计算、液冷散热及3D堆叠技术突破能效边界。其软硬协同生态(CUDA、NeMo微服务、Spectrum-X网络)实现从芯片到机架级系统的全栈整合,支撑万亿参数模型训练与实时推理,为AI工厂、自动驾驶(DRIVE Thor平台)及科学计算提供底层基础设施。未来三年技术迭代将推动单机柜算力密度提升14倍,显存容量突破20TB,持续定义AI算力新标准。

2.多元化市场扩张与战略韧性

面对地缘政治挑战,英伟达通过双轨市场策略化解风险:在受限市场(如中国)推出特供芯片H20(推理性能提升20%),并加速渗透新兴场景(医疗数字孪生、工业机器人GR00T平台);在开放市场深化与超算中心(微软Azure、AWS)及主权云(沙特Stargate项目)合作,以全栈解决方案(硬件+AI Enterprise软件)锁定企业客户。同时,其边缘计算(Jetson Orin芯片)和消费级GPU(RTX 50系列)布局,覆盖从数据中心到终端的全域AI需求,对冲单一市场波动风险。

更多资料请参考中商产业研究院发布的《2025-2030年全球数字文化产业行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。